Welche Möglichkeiten gibt es – was gilt es zu bedenken?

Wahl der Zulassungsart - Steuer und Kennzeichen

Der Gesetzgeber kennt zwei Arten der besonderen Zulassung für Oldtimer:

Das H-Kennzeichen und das rote 07-Kennzeichen.

Vorteil beider Oldtimerzulassungen ist der pauschale Steuersatz.

Da Oldtimer weniger als andere Fahrzeuge genutzt werden, werden sie auch geringer besteuert als diese. Aktuell beträgt die Kfz-Steuer für Oldtimer mit

H- und 07-Kennzeichen pauschal 191,00 Euro pro Jahr.

Hubraumgröße und CO2-Emissionswerte, die maßgeblich die Höhe der regulären Kfz-Steuer beeinflussen, spielen keine Rolle. Wenn Sie Ihren Oldtimer nur wochen- oder monatsweise zulassen möchten, bezahlen Sie auch nur die anteilige Jahressteuer.

Ein H-Saisonkennzeichen bringt weitere Vorteile für den Halter.

Wird der Oldtimer nur in der schönen Jahreszeit bewegt, macht eine Zulassung mit Saisonkennzeichen Sinn. Seit 01. Oktober 2017 kann ein Kennzeichen für Classic Autos mit dem Saisonkennzeichen kombiniert werden. Ein H-Kennzeichen-Saison bringt die Vorteile beider Zulassungsarten mit sich. Die Kfz-Versicherung sowie die Kfz-Steuer werden ebenfalls nur für den beantragten Zeitraum berechnet.

Die Gültigkeit des Saisonkennzeichens ist für einen bestimmten Zeitraum (mindestens 2 Monate, höchstens 11 Monate) begrenzt.

Das Kennzeichen erhält neben dem Buchstaben H am rechten Schildrand noch zusätzlich die Informationen für den Saisonzeitraum. Bei der Saisonzulassung können Sie selbst den Zeitraum bestimmen, für den Ihr Fahrzeug im Kalenderjahr zugelassen sein soll.

Das Fahrzeug darf nach Ablauf des Zeitraumes nicht mehr im Straßenverkehr benutzt werden, muss jedoch nicht extra abgemeldet werden. Am Anfang der Saison können Sie das Fahrzeug ohne erneute Zulassung wieder im Straßenverkehr einsetzen. Zusätzliche Kosten und Wege entfallen.

Tipps:

Bei der Wahl des Kennzeichens ist auf die Anzahl der Zeichen zu achten. Zusammen dürfen es maximal acht Zeichen sein, bei einem

H Kennzeichen maximal noch sieben und bei der Kombination von H und Saisonkennzeichen maximal noch sechs Zeichen. (Siehe Bild)

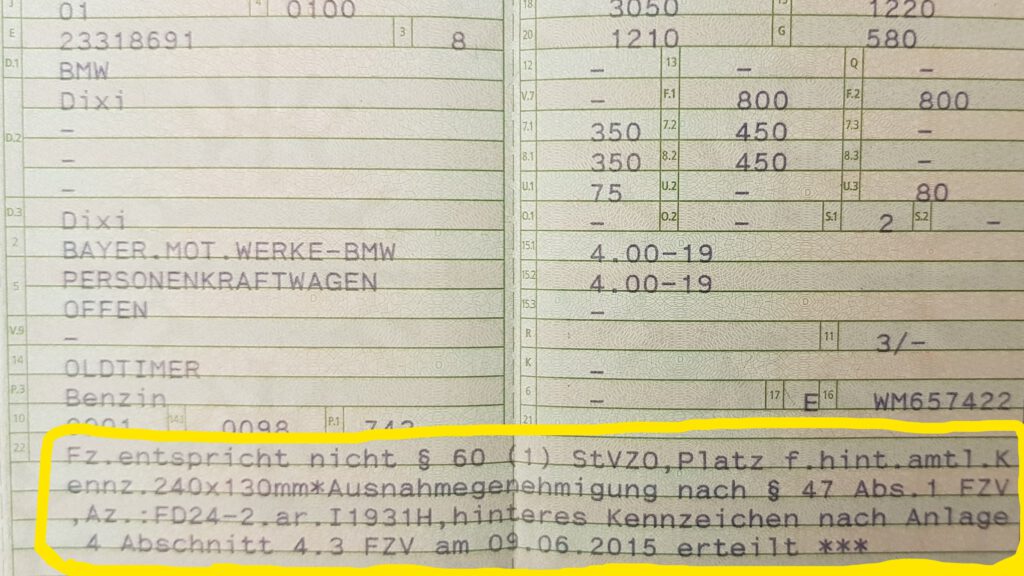

Unter Umständen ist es ratsam, bei der ersten Hauptabnahme, bei TÜV, Dekra, etc., sich die maximale Kennzeichengröße eintragen zu lassen. Durch diesen Eintrag muss die Zulassungsstelle eine kurze Buchstaben-Zahlenkombination zur Verfügung stellen. Dadurch ist dann das vordere Kennzeichen nicht breiter als der Kühlergrill beim Dixi. Auch eine abweichende Schriftgröße oder Engschrift für ein Motorrad Kennzeichen, z.B. für den Heckbereich eines Ihle, ist möglich! (siehe Bild)

Unterschiede zwischen H- und 07 Kennzeichen:

Das H-Kennzeichen dient dem Dauerbetrieb des Fahrzeugs, während die 07-Kennzeichen als Kurzzeitzulassung für Oldtimer gedacht sind, welche nicht dauerhaft gefahren werden. Nimmt das gute Stück ausschließlich an Veranstaltungen (Oldtimertreffen, Oldtimerrally usw.) teil, kann es nach den Bestimmungen des § 17 der Fahrzeug-Zulassungsverordnung (FZV) mit einem roten 07-Kennzeichen gefahren werden. Diese Kennzeichen können, ähnlich wie bei einem Kurzzeitkennzeichen, auch für Probe- und Überführungsfahrten verwendet werden. Nicht genutzt werden darf es für touristische Ausfahrten und Eventfahrten, wie z.B. Hochzeiten usw.

Als Wechselkennzeichen wird dieses Nummernschild ebenso genutzt, wenn mehrere Oldtimer vorhanden sind, die nicht gleichzeitig gefahren werden. Wer eine Oldtimer-Sammlung hat, kann das 07-Kennzeichen beantragen, um die Fahrzeuge abwechselnd und günstig zu fahren. Voraussetzungen für die 07-Kennzeichen sind die gleichen wie bei den H-Kennzeichen. Die Voraussetzungen sind jedoch nicht so hoch, wie für die H-Zulassung. Somit erhalten auch Fahrzeuge, welche nicht mehr top in Schuss sind, die 07-Kennzeichen-Zulassung. Ein kleiner Nachteil ist, dass für die 07-Zulassung ein polizeiliches Führungszeugnis verlangt wird.

Bei der 07-Zulassung wird ein gesonderter Fahrzeugschein ausgestellt, in dem die Fahrgestellnummern aller Oldtimer (max. 20 Fahrzeuge) eingetragen werden, die mit den 07-Kennzeichen fahren dürfen. Die Kfz-Steuer muss jedoch nur einmal abgeführt werden und nicht für alle Oldtimer einzeln. Die 07-Kennzeichen werden für ein Jahr auf Probe ausgestellt (der Zeitraum kann in den einzelnen Bundesländern abweichen). Gibt es keine Unregelmäßigkeiten, wird die Zulassung unbefristet verlängert. Die Oldtimer müssen nicht wiederholend zum TÜV. Nehmen diese am Straßenverkehr teil, müssen sie verkehrssicher sein. Der Sammler von historischen Fahrzeugen muss ein Fahrtenbuch führen.

Die 07-Kennzeichen sind im europäischen Ausland anerkannt. Es kommt allerdings immer wieder zu Problemen. Daher ist es ratsam, einen offiziellen Nachweis für das Oldtimertreffen oder die Oldtimerrally mitzuführen. Ebenso sollten die Fahrzeugpapiere und das Fahrtenbuch vorgezeigt werden können. Außerhalb der EU sollte man sich bei der jeweiligen Vertretung des Landes vor Abreise erkundigen, da das unerlaubte Führen des roten Kennzeichens bis zur Beschlagnahme des Fahrzeuges führen kann.

Das eigentliche Problem bei einem 07-Kennzeichen liegt in der Versicherung und dem speziellen Versicherungsschutz für das Ausland. Hier muss in jedem Fall für den individuellen Bedarf verhandelt werden.

Oldtimer mit deutscher Zulassung, die ein H-Zulassungskennzeichen bzw. ein rotes 07-Kennzeichen führen, dürfen wegen einer generellen Ausnahmegenehmigung Umweltzonen ohne Plaketten befahren!

Wahl der Versicherung und des Versicherungsumfangs

Arten der Oldtimer-Versicherungen

Je nach Art der Nutzung benötigt man eine andere Kfz-Versicherung.

Wird der Oldtimer im Straßenverkehr benutzt, ist eine Haftpflichtversicherung gesetzlich vorgeschrieben. Ob eine und wenn ja, welche Kaskoversicherung notwendig wird, hängt vor allem vom Marktwert Ihres Oldtimers ab.

Eine Teilkasko schützt vor den finanziellen Auswirkungen von Bränden, Diebstahl, Sturm und ähnlichen Gefahren. Bei vielen Versicherern sind zusätzlich auch Vandalismus- und Transportschäden abgedeckt. Selbst wer seinen Oldtimer nie fährt, aber gelegentlich zu einer Messe bringen lässt, sollte sich gegen solche Gefahren versichern lassen.

Der umfassendere Vollkaskoschutz eignet sich insbesondere für Alltagsoldtimer. Denn neben den Leistungen der Teilkasko sind bei der Vollkasko auch selbstverschuldete Unfälle versichert.

Wie finde ich den richtigen Anbieter?

Neben der gesetzlich vorgeschriebenen Haftpflichtversicherung haben alle Anbieter freiwillige Teil- und Vollkaskoversicherungen im Angebot. Trotz einer geringen Schadenquote sollten Sie im Fall der Fälle gut abgesichert sein. Deshalb spielt neben einem günstigen Tarif auch der Leistungsumfang der Oldtimerversicherung eine wichtige Rolle. Ein Vergleich verschiedener Anbieter lohnt sich, gerade um das richtige Preis-Leistungs-Verhältnis zu bestimmen.

Die Höhe der Jahresprämie wird in der Regel durch den Marktwert und das Alter des Fahrzeugs bestimmt. Schon die Einteilung der Altersstufen handhabt jede Oldtimer-Versicherung anders. Während manche Versicherer historische Fahrzeuge in drei verschiedene Klassen eingruppieren (beispielsweise in 20 bis 29 Jahre, 30 bis 44 Jahre, ab 45 Jahre), legen andere Versicherer vier Klassen fest, getrennt nach Baujahren: Youngtimer (Bj. 1980 bis 1984, oft mit Typenliste), Liebhaberfahrzeuge (Bj. 1970 bis 1979), Klassiker (Bj. 1956 bis 1969) sowie Antike Fahrzeuge und Veteranen (Bj. bis 1955).

Einige Spezialversicherer für Oldtimer vergeben nur Individualtarife. Bei diesen spielen dann neben Fahrzeugalter, Marktwert oder Kennzeichentyp auch das Alter von Fahrer und Versicherungsnehmer eine Rolle.

Aber nicht jede Versicherung nimmt jeden Oldtimer auf. Zu den notwendigen Voraussetzungen bei den Spezialversicherern gehören in der Regel eine 07er-Nummer oder ein H-Kennzeichen sowie ein entsprechendes Wertgutachten mit mindestens der Zustandsnote 3. Bei einem Fahrzeugwert von unter 25.000 € wird in der Regel kein Gutachten verlangt, dieser Wert kann je nach Versicherer auch höher liegen.

Eine Besonderheit, die es bei normalen Tarifen nicht gibt, ist die sogenannte All Risk-/ Allgefahren-Abdeckung. Diese Zusatz-Versicherung wird für besonders gut erhaltene Oldtimer angeboten (Zustandsnote 2 oder besser). Die All-Risk-Abdeckung erweitert den Vollkasko-Schutz um weitere Schadenarten.

Dabei werden zusätzlich bestimmte Betriebsschäden abgedeckt, die bei einer normalen Vollkaskoversicherung außen vorbleiben, beispielsweise wenn die Motorhaube während der Fahrt aufschlägt oder der Lack durch chemische Reaktionen (z. B. saurer Regen) beschädigt wird. Abhängig von der jeweiligen Versicherungsgesellschaft sind auch Schäden am Oldtimer mit inbegriffen, die aus einer fehlerhaften Bedienung resultieren. Ausgeschlossen bleiben in der Regel aber Schäden aufgrund von Verschleiß, Wasser- oder Öl Mangel, Teilnahme an Rennen oder grober Fahrlässigkeit.

Tipp:

Wenn der Oldtimer länger als 18 Monate stillgelegt werden soll, erlischt in der Regel die automatische Ruheversicherung. Sinnvoll ist es dann, eine Garagenversicherung abzuschließen. Deren Leistungen sind mit der einer Teilkaskoversicherung vergleichbar und decken z.B. Schäden durch Diebstahl, Brand oder Explosion ab.

Was ist ein Kurzgutachten und wann wird es angefordert?

Das Kurzgutachten entspricht einer Zustandseinstufung nach grober, äußerlicher Inaugenscheinnahme zum Zwecke der Wertfindung für die Versicherungseinstufung. Es werden weder eine Probefahrt durchgeführt noch technische Einzelheiten überprüft (Classic Data, Dekra, TÜV). Dies wird in der Regel ab einem Marktwert von 25.000 €, evtl. auch höher, angefordert. Normalerweise ist das Kurzgutachten für unsere Fahrzeuge zum Zwecke der Versicherung ausreichend.

Was ist ein ausführliches Wertgutachten und wann wird dieses benötigt?

Das ausführliche Gutachten, auch „großes Wertgutachten“ genannt, geht detailliert auf das zu bewertende Fahrzeug ein und berücksichtigt die gesamte Modellgeschichte und die Fahrzeugtechnik. Zudem wird eine Probefahrt durch den Sachverständigen vorgenommen. Wertbeeinflussende Faktoren, wie z.B. Rennhistorie oder prominenter Vorbesitzer, fließen ebenfalls in die Wertermittlung mit ein. Die Berücksichtigung von Historie und Technik ist nach Restaurierungen oder umfangreichen Reparaturen, vor allem nach einem Zubehör-Einbau, wichtig. Darauf aufbauend kann jederzeit durch ein Kurzgutachten der neue Wert aktualisiert werden.

Bei Abschluss einer Allgefahrendeckung ist ein aktuelles Vollgutachten erforderlich!

Einige Versicherer, die sich auf Oldtimer spezialisiert haben:

Württembergische, OCC, Olasco, ADAC, AXA, HISCOX, Gothaer, Zürich und viele mehr.

Eine Nachfrage beim Versicherer Ihres Alltagsfahrzeugs empfiehlt sich, da es dafür Ermäßigungen geben kann und oft auch ein langjähriges Vertrauensverhältnis aufgebaut wurde. Einige Versicherungen bieten auch Flotten, bzw. Sammlertarife an.

Es sollten in jedem Fall mehrere Angebote eingeholt und verglichen werden. Auf die Abdeckung des individuellen Bedarfs ist hierbei zwingend zu achten!

Januar 2021